Informe Cierre de Recursos - Gastos - 1er Semestre 2021

Durante el primer semestre se percibieron Ingresos Corrientes totales, por un total de $101.417 millones de pesos, con un crecimiento interanual del 63% y un crecimiento por sobre lo presupuestado del +21% ($ 17.791 millones).

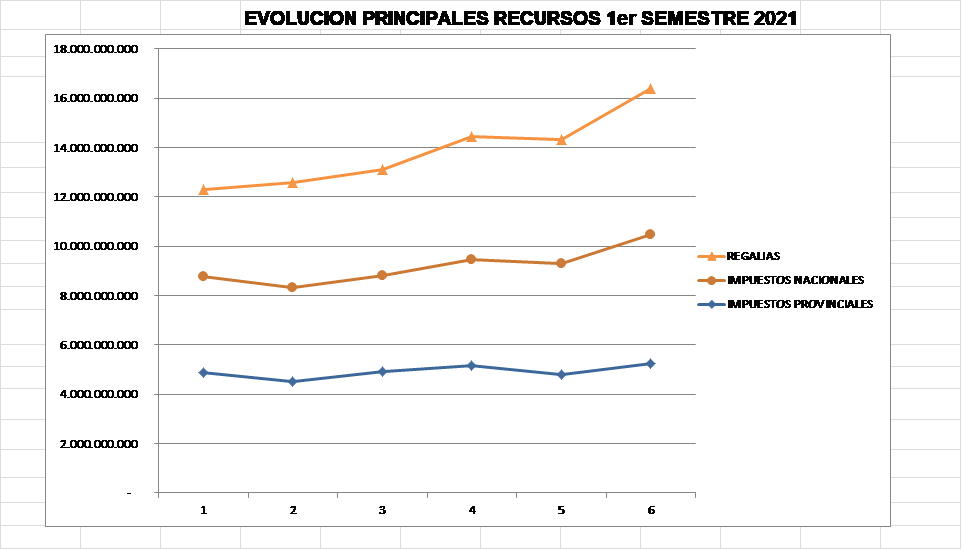

Recursos - Aspectos a Destacar:

Dicha variación se explica por la mejora en las 3 principales fuentes de recursos y por la baja base de comparación, ya que desde Abril de 2020 en adelante - si bien hubo algunas aperturas de actividades económicas - se mantuvo el aislamiento social.

A continuación se exponen las causas de los desvíos con respecto al presupuesto:

Los Impuestos Provinciales, ascienden a $29.498 millones, lo que equivale a una sobrejecución respecto a lo presupuestado en el semestre de +37 % (+$7.895 millones).

En relación a los Impuestos Nacionales hay que destacar que la Provincia recibió en el 1er semestre transferencias en forma automática por un total de $25.902 millones, por sobre la pauta presupuestaria en un +15% (+$ 3.463 millones).

En términos de recaudación, junio ha sido un mes muy positivo, con una variación respecto al mes anterior del 18% e interanual del 67%. El IVA continúa su sendero de recuperación registrando un incremento del 13,1% respecto a Mayo, impulsado principalmente por los regímenes asociados al comercio Exterior. El Impuesto a las ganancias experimentó en Junio un crecimiento interanual del 48% (el menor en lo que va del año) y el Impuesto a los Bienes Personales, representó el 37% del incremento mensual total de la recaudación nacional ($37 mil millones) por vencimientos.

Las Regalías generaron ingresos en el primer semestre por $28.043 millones. Se trata de una sobrejecución de 16% ($ 3.771 millones) explicada por el mejor desempeño de las regalías de petróleo que superaron lo presupuestado en 38% (+ $4.874 millones). Este nivel de ejecución se puede explicar por la evolución del precio del petróleo por sobre lo presupuestado (41,5USD/Bbl) ya que creció de 42,5 USD/Bbl promedio en Enero a 51,83 USD/Bbl promedio en Junio, y por la evolución de la producción diaria de petróleo que paso de 158 mil barriles diarios de producción en Diciembre 2020 a 193 mil barriles en Junio 2021.

Las regalías gasíferas, se ejecutaron en Junio por encima de la pauta presupuestaria en 12,3% ($264,0 millones). Ello se explica por una combinación de efectos entre un precio de liquidación del gas 12% mayor (2,96 USD/MmBtu) respecto a lo presupuestado (2,64 USD/MmBtu), la producción mensual por debajo de la esperada (-3%) y el tipo de cambio de liquidación de regalías levemente superior al presupuestado en +4%. Junio fue el primer mes en que el precio de liquidación promedio superó al previsto en el presupuesto.

Las regalías hidroeléctricas, por su parte, en el 1er semestre se ejecutan en $180 millones, ubicándose por debajo de la pauta presupuestaria -19% (-$42 millones), que obedece principalmente a la sequía de la zona centro de la Provincia, limitando la capacidad de generación de energía de las represas.

Respecto de la Contribución Extraordinaria sobre compensación por el precio del gas (Plan Gas), se registran ingresos por $ 6.972 millones, con un aumento interanual del +236% para el 1er semestre a partir de la regularización de las liquidaciones mensuales desde la Secretaria de Energía.

Gastos - Aspectos a Destacar:

Durante el primer semestre se ejecutaron Gastos Corrientes totales, por un total de $90.399 millones de pesos, con un crecimiento interanual del 36%, y un crecimiento por sobre lo presupuestado del +22% ($ 16.488 millones) considerando el servicio de la deuda ajustado por la reestructura de la deuda internacional no incluida en el presupuesto.

Dicha variación se explica por el impacto del incremento de los gastos en Personal a partir de los acuerdos salariales suscriptos y las compensaciones extraordinarias otorgadas al personal en los primeros dos meses del año, por un lado, y el incremento de gastos en Bienes y Servicios, Transferencias Corrientes y Coparticipación a Municipios, por el otro. El incremento de recursos expuesto explica la variación interanual del 68% en la Coparticipación a Municipios, mientras que los Gastos en Bienes y Servicios aumentaron solo el 31% interanual, motivado en la conducta fiscal que se mantiene en 2021.

A continuación se exponen las causas de los desvíos con respecto al presupuesto:

Respecto de la partida de Personal, se registró una ejecución de $ 60.113 millones, con un aumento interanual del +31% para el 1er semestre a partir del impacto escalonado de los aumentos salariales otorgados en 2021.

Respecto de las Transferencias Corrientes, se registró una ejecución de $ 6.446 millones, con un aumento interanual del +78% para el 1er semestre, y un 54% ($2.260 mill.) de incremento por sobre lo presupuestado en concepto de transferencias a municipios y comisiones de fomento, asistencia a personas, aportes no reintegrables a empresas del estado, subsidio haberes enseñanza privada, FONID, etc.

Respecto de la Coparticipación a Municipios, se registró una ejecución de $ 11.232 millones, con un aumento interanual del +68% para el 1er semestre, por encima del porcentaje de crecimiento de los recursos (63%), con una sobre ejecución respecto del presupuesto de +23% ($ 2.107 millones).

La ejecución de Gastos de Capital (que incluye la Obra Pública) también registró un crecimiento respecto al 1er semestre del 2020, ejecutándose $ 7.538 millones, un 33% más interanual.

Resultados – Aspectos a considerar:

Si bien el Resultado Económico se vio reducido en los meses de Mayo y Junio, básicamente por el impacto de los aumentos salariales (Mayo) y el SAC (Junio), pero el final del semestre fue positivo en $ 11.017 millones, mientras que el Resultado Financiero siguió la misma tendencia deficitaria en Mayo y Junio pero finalmente también fue positivo en $ 5.277 millones en el semestre.

Si bien estos resultados son prometedores, debemos tener en cuenta que los años 2019 y 2020 cerraron con déficits financieros consolidando el ISSN de $ 8.683 millones y $ 14.336 millones respectivamente, por efectos de restricción de recursos (Dto. 566/19 de congelamiento de precios de combustibles) y falta de actividad (pandemia COVID 19 en 2020), lo que requiere necesariamente una recuperación financiera para afrontar los desequilibrios de caja generados en estos años.